Счет 60 в бухгалтерском учете — расчеты с поставщиками и подрядчиками в 2019

В статье расскажем об особенностях отражения расчетов компании с поставщиками и подрядными организациями в бухгалтерском учете.

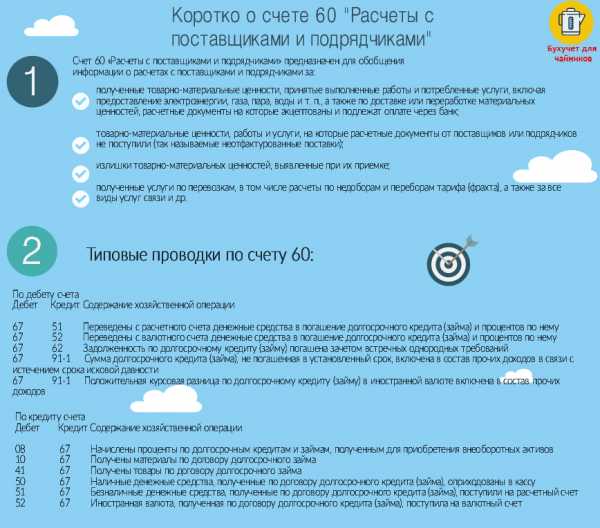

«Расчеты с поставщиками и подрядчиками»: счет 60 в бухгалтерском учете

Любая деятельность экономического субъекта подразумевает рыночные взаимоотношения со сторонними организациями и предпринимателями. Иными словами, компания обязана заключать договора на поставку товара, работ или услуг для обеспечения своей деятельности. Согласно действующему Приказу Минфина № 94н, такие закупки следует отражать на специальном бухсчете 60.

60 счет бухгалтерского учета для чайников применяется для:

- отражения товаров, работ, услуг, по которым организация-поставщик предоставила подтверждающие первичные документы;

- покупка ТРУ, по которым первичная подтверждающая документация отсутствует;

- работы, которые были приняты от субподрядных компаний и фирм;

- товарно-материальные ценности, излишки которых были выявлены в момент отгрузки, приемки товаров.

Отметим, что отражение данного вида взаимоотношений с поставщиками и подрядчиками производится по методу начисления. Что это значит? Это означает, что операция должна быть отражена в учете в момент принятия обязательства без какой-либо зависимости от момента поступления оплаты.

Особенности учета и характеристика бухсчета

Данный бухгалтерский счет относится к группе активно-пассивных бухсчетов. Это означает, что конечное сальдо может быть не только по кредиту, но и по дебету счета 60. Разберемся на конкретном примере:

ООО «Весна» заключило два договора:

- По условием договора № 1 поставка ТМЦ сторонней фирмой производится до оплаты. Следовательно, получение материальных ценностей в бухучете ООО Весна» будет отражено в кредите бухсчета 60 как возникшее обязательство.

- По условиям договора № 2 ООО «Весна» обязуется перечислить аванс за заказанные услуги, работы. В такой ситуации аванс, перечисленный в пользу поставщика или подрядчика, будет принят к учету в дебет бухсчета 60.

Компания обязана организовать достоверный и подробный аналитический учет в разрезе каждой сторонней фирмы, предпринимателя и физлица. То есть все поставщики и подрядчики (счет 60) отражаются отдельно, к тому же необходимо предусмотреть детализацию по договорам, соглашениям.

Как отражается в отчетности

Сформированная оборотно-сальдовая ведомость по счету 60 должна отражать все принятые обязательства компании по оплате за полученные товары, работы, услуги по кредиту, а также оплаченные авансовые платежи по договорам о поставке или оказанию ТРУ по дебету в разрезе контрагентов за отчетный период.

В бухгалтерском балансе активно-пассивный бухсчет 60 может отражаться одновременно в обеих частях годового отчета, то есть и в пассиве, и в активе. Определим на примере.

Если в бухучете организации числится дебиторская задолженность (аванс поставляющей компании), то данную сумму отражайте в активе баланса по строке 1230. При наличии обязательств за полученные товары, работы, услуги сумму данного обязательства отражайте в строке 1520 бухбаланса.

Типовые проводки по счету 60

|

Операция |

Дебет |

Кредит |

|

Фирма оплатила аванс в пользу поставщика или подрядчика за ТРУ |

60 |

50 — наличными 51 — безналичный расчет 52 — валютой |

|

Организация-поставщик поставила ТМЦ |

08 — в части вложений в объекты основных средств 10 — материально-производственные запасы 41 — товары 44 — затраты на реализацию 20 — расходы на основное производство 26 — общепроизводственные затраты |

60 |

|

Отражен входной НДС (если поставляемые ТРУ облагаются налогом на добавленную стоимость) |

19 |

60 |

|

Просроченная кредиторская задолженность, по которой истек срок исковой давности, списана на прочие доходы и расходы |

60 |

91 |

|

Списана дебиторская задолженность, невозможная к взысканию |

91 |

60 |

ppt.ru

Счет 60 в бухгалтерском учете

Для регистрации операций компании, связанных со взаимными обязательствами за полученные услуги, работы и приобретаемые ТМЦ, применяется счет 60 в бухгалтерском учете. На нем собраны все транзакции фирмы по снабжению, поставке оборудования, сервисному обслуживанию, коммунальным платежам, выполнению подрядных работ. Название отражает суть накапливаемых сведений — «Расчеты с поставщиками и подрядчиками».

Для регистрации операций компании, связанных со взаимными обязательствами за полученные услуги, работы и приобретаемые ТМЦ, применяется счет 60 в бухгалтерском учете. На нем собраны все транзакции фирмы по снабжению, поставке оборудования, сервисному обслуживанию, коммунальным платежам, выполнению подрядных работ. Название отражает суть накапливаемых сведений — «Расчеты с поставщиками и подрядчиками».

Основные проводки по счету 60 в бухгалтерском учете

Стандартные операции, проводимые по 60 счету — это появление задолженности перед поставщиками и исполнителями и последующее закрытие долгов. Они имеют самые разнообразные вариации.

Так, обязательства перед контрагентами могут возникнуть как в результате поставок или исполнения работ, так и вследствие ошибки в расчетах, неоплаты выданных векселей, возникновения претензий по выполнению договора. Погашение долга возможно не только денежными средствами, но и зачетом взаимных обязательств, закрытием долгов третьих лиц, урегулированием претензий, списанием задолженности.

Отражение обязательств перед поставщиками и подрядчиками

Долг перед контрагентом-поставщиком (исполнителем) может появиться в результате получения товарных и материальных ценностей, принятии работ, потреблении услуг. Эти хозоперации оформляются договорами, накладными, приемо-передаточными актами, товаротранспортными документами, актами приема работ, счетами за товары, материалы, услуги и т. п.

Возникновение обязательств перед организацией, поставляющей товарно-материальные ценности, проводится по кредиту сч. 60 в корреспонденции со счетами учета имущественных активов, а также сч. 19 на сумму предъявленного к оплате НДС. Необходимо сделать две проводки:

Д сч. по учету ТМЦ (07,08, 10, 41 …) К60 — на сумму поступивших активов

Д19 К60 — на сумму «входного» НДС

Если в процессе приема ТМЦ выявлена недостача, брак товара, долг перед поставщиком необходимо учитывать по выставленным первичным документам. Поставщику оформляется претензия. До согласования расчетов неурегулированная сумма числится на 76 сч. В этом случае в бухгалтерском учете нужно сделать не две, а три проводки:

Д07,08, 10, 41 … К60 — оприходованы ТМЦ

Д19 К60 — учтен НДС по принятым товарам

Д76 К60 — отражена недостача товара

Когда недостача товарных ценностей находится в пределах норм естественной убыли, оговоренной в договоре, разницу между фактическим наличием товара и количеством в документах относят на сч. 94. Проводка: Д94 К60

Обязательства за принятые работы и услуги также отражаются в кредите сч. 60. В зависимости от назначения корреспондировать он будет со счетами имущественных активов или расходов организации. НДС, включенный в стоимость работ, относится на 19 сч.

|

Д-т |

К-т |

Сумма |

Транзакция |

|

10 41 08 и т.п. 20 26 25 и т. д. |

60 |

Сумма без НДС |

Учтены затраты, включенные в стоимость материалов Учтены доп расходы, включенные в стоимость товаров Учтены доп затраты, включенные в стоимость ОС

Учтены услуги (работы), использованные в основномпроизводстве Зачтены услуги (работы) для общехозяйственных нужд Оприходованы работы (услуги), полученные для вспомогательных хозяйств

|

|

19 |

60 |

Сумма НДС |

Входной НДС |

Закрытие долга перед поставщиками и подрядчиками

Исполнение обязательств перед контрагентами, поставляющими ТМЦ, работы в бухгалтерском учете отражается по дебету счета 60. Корреспонденция со счетами учета денег:

Д60 К50, 55, 52, 51 — переведены средства для гашения обязательств поставщику (подрядчику)

Возможны иные способы закрытия долга. Некоторые из них представлены в таблице:

|

Д-т |

К-т |

Сумма |

Транзакция |

|

60 |

62 |

Сумма взаимозачета |

Осуществлен взаимозачет обязательств за полученные и проданные товары |

|

60 с/с «Расчеты с поставщиками» |

с/с «Выданные векселя» |

Сумма долга |

В счет погашения долга выдан собственный вексель |

|

60 |

76 |

Сумма претензии |

Претензия покупателя признана поставщиком |

|

60 |

08, 10, 41 … |

Сумма возврата |

Полученные ценности возвращены поставщику. При этой хозяйственной операции необходимо произвести корректировку НДС: Д 60 К 19 |

Первичными документами для проведения этих операций являются:

- РКО;

- авансовый отчет;

- банковские платежные документы;

- акт проведения зачета требований;

- письмо контрагента и др.

Оформление авансов, выданных поставщикам и подрядчикам

Для регистрации выдачи предоплаты или авансов фирмам и предпринимателям, поставляющим товары, работы нужно открыть отдельный субсчет к сч. 60. Перечисление суммы собираются по дебету счета 60 в корреспонденции со счетами учета денег.

|

Д-т |

К-т |

Сумма |

Транзакция |

|

60 с/с «Авансы выданные» |

50, 51 …

|

Сумма аванса |

Перевод денег авансом за товары, работы, услуги |

Поставку имущества либо принятие работ по перечисленному авансу, отражают по дебету сч. 60.

|

Д-т |

К-т |

Сумма |

Транзакция |

|

41, 10 … 20, 25, 26 … |

60 с/с «Авансы выданные» |

Сумма без НДС |

Оприходованы ТМЦ по выданному авансу Приняты услуги (работы) по выданному авансу |

|

19 |

60 с/с «Авансы выданные» |

Сумма НДС |

НДС по поступившим активам, работам |

Состав первичных документов аналогичен первичке при стандартной схеме оплаты товаров, работ, услуг.

Инструкция к Плану счетов требует от бухучета обеспечения получения сведений по просроченным и ненаступившим долгам, по задолженности за неотфактурованные поставки, по обязательствам, обеспеченным векселями и др. Субсчета к сч. 60 бухгалтерия организации определяет самостоятельно, исходя из целей учета и требований регулирующих органов. Например:

Аналитику по сч. 60 ведут в разрезе выставленных счетов, договоров, отдельных контрагентов. Инструкция к Плану счетов требует от бухгалтерского учета обеспечения получения сведений по просроченным и ненаступившим долгам, по задолженности за неотфактурованные поставки, по оплате векселями и др.

Как должен вестись учет акцептованного счета поставщика, если материальные ценности еще не получены?

Акцепт счета выражает обязательство компании оплатить товары, перечисленные в документе. Следовательно, возникает кредиторская задолженность, которую нужно отразить в бухгалтерском учете. Так как товар еще не получен, дебетовать имущественные счета нельзя. Для этих целей предназначен сч. 15 «Заготовление и приобретение материальных ценностей». После получения ТМЦ, сч. 15 закрывается (кредитуется) на имущественные счета.

Что делать, если поступил товар без сопроводительных документов?

Учет ТМЦ, полученного без документального сопровождения, зависит от решения руководства компании о его дальнейшей судьбе. Если товар не нужен предприятию, и его предполагается вернуть поставщику, учет ведется на забалансовом сч. 003. Если принято решение о приемке и оплате поступивших ценностей, их следует оприходовать на склад. Товар следует принимать к учету:

После получения документов, если возникнет необходимость следует внести корректировку в расчеты.

По итогам отчетного периода остаток на 60 счете состоит из кредиторской задолженности по полученным материалам, услугам и дебиторской задолженности по отправленным авансам. Как правильно отразить в балансе?

Предлагаем воспользоваться услугами по ведению бухучета и налогообложению. Специалисты компании «БУХ-ГАЛ-КОНСАЛТ» помогут решить любые, даже самые сложные вопросы.

buhgalter-prof.ru

Счет 60 в бухгалтерском учете. Учет расчетов с поставщиками. Проводки, субсчета

Каждое предприятие ведет учет расчетов с поставщиками и подрядчиками. Расчеты с поставщиками включают в себя не только поставку товаров, но и оказание различного рода услуг и выполнения работ. Особенности взаимодействия организации с поставщиком разобрана в данной статье. Приведены таблицы с проводками.

Видео-урок. “Бухучет по счету 60: субсчета, проводки”

В видео-уроке подробно объясняется как вести бухучет по счету 60 “Расчеты с поставщиками”, рассмотрены субсчета, примеры составления основных проводок и операций. ⇓

Учет расчетов с поставщиками. Счет 60

Все взаимодействия с поставщиками учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». По дебету отражается перечисление оплаты поставщикам за товар, работы, услуги, по кредиту – задолженность организации перед поставщиком.

Коротко о счете 60 “Расчеты с поставщиками и подрядчиками”. Типовые проводки счета 60

Проводки по счету 60

| Дебет | Кредит | Название операции |

41 | 60 | Получены и оприходованы товары на склад от поставщика |

10 | 60 | Оприходованы материалы от поставщика |

08 | 60 | Получено основное средство от поставщика |

20 (44) | 60 | Оказание услуг, выполнение работ |

19 | 60 | Выделен НДС по поступившим материальным ценностям или оказанным услугам (если поставщик выделяет НДС) |

60 | 51 | Погашена задолженность перед поставщиком |

60 | 62 | Произведен взаимозачет (если поставщик является одновременно и покупателем) |

Учет выданных авансов

Если в счет предстоящей поставки перечисляется поставщику аванс, то для его учета на счете 60 открывается субсчет «аванс выданный». При этом в бухучете отражается проводка Д60 субсчет «Аванс выданный» К50.

После того, как поставщик или подрядчик поставит материальные ценности или окажет услуги, за которые был перечислен аванс, производится зачет аванса проводкой Д60 К60 субсчет «Аванс выданный».

Для наглядности выделим проводки при учете выданных авансов в отдельную табличку:

Дебет | Кредит | Название операции |

60.«Аванс выданный» | 51 | Перечислен аванс поставщику |

41 (10, 08) 20 (44) | 60 | Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

60 | 60 «аванс выданный» | Зачет аванса |

Читайте более подробно про отражение НДС с авансов в статье “НДС с авансов полученных. Учет НДС при безвозмездной передаче товара“.

Учет векселя, выданного в обеспечение задолженности

Для учета векселей, выданных в обеспечение задолженности, на счете 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Векселя выданные».

Проводки по учету векселей выданных

Дебет | Кредит | Название операции |

41 (10, 08) 20 (44) | 60 | Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги |

60 | 60 «векселя выданные» | Выдан вексель поставщику |

60 «векселя выданные» | 51 | Оплата по выданному векселю |

В данной статье указаны проводки по основным операциям, производимым по счету 60 «Расчеты с поставщиками и подрядчиками».

Далее перейдем к учету расчетов с покупателями (счет 62).

online-buhuchet.ru

2.Счет 60 «Учет расчетов с поставщиками и подрядчиками». Бухгалтерские проводки, аналитический учет по счету 60

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также выполняющие разные работы (капитальный, текущий ремонт основных средств и др.) и оказывающие различные виды услуг.

Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия организации или по ее поручению. Поставщикам и подрядчикам может быть выдан в соответствии с хозяйственным договором аванс.

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию, выполненные работы, оказанные услуги.

Для обобщения информации о расчетах с поставщиками и подрядчиками предназначен счет 60 «Расчеты с поставщиками и подрядчиками». Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы, оказанные услуги отражаются на данном счете независимо от времени оплаты.

Основанием для принятия на учет кредиторской задолженности перед поставщиками являются расчетные документы (счета, счета-фактуры) и документы, свидетельствующие о факте свершения сделки (товарно-транспортные накладные, приходные ордера, приемные акты, акты о выполнении работ и услуг). Типовые бухгалтерские проводки по счету 60 представлены в таблице 1

Таблица 1 Типовые бухгалтерские проводки по счету 60

Содержание хозяйственной операции | Корреспондирующие счета | |

Дебит | Кредит | |

Акцептованы счета-фактуры поставщиков | 07, 08, 10, 11, 15, 20, 23, 25, 26, 29, 44 | 60 |

Начислен НДС | 19 | 60 |

Оплачены счета поставщиков или подрядчиков, выданы авансы поставщикам и подрядчикам | 60 | 50, 51, 55 |

Отражены суммы, зачтенные при взаимных расчетах | 60 | 62 |

На счете 60 задолженность отражается в пределах сумм акцепта. При обнаружении недостач по поступившим материально-товарным ценностям, несоответствия цен, обусловленных договором, счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Затраты на оплату процентов по кредитам поставщиков и подрядчиков за приобретенные ценности, выполненные работы и оказанные услуги отражаются по дебету счетов учета приобретенного имущества или затрат на производство (поскольку они включаются в себестоимость продукции) и кредиту счета 60.

Погашение задолженности перед поставщиками отражается по дебету счета 60 и кредиту счетов учета денежных средств (51, 52, 55) или кредитов банка (66, 67). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчетов.

Без согласия организации в безакцептном порядке оплачиваются требования за отпущенный газ, воду, электроэнергию, выписанные на основании показателей измерительных приборов и действующих тарифов, а также за канализацию, пользование телефоном, почтово-телеграфные услуги.

Учет выданных авансов осуществляется обособленно в отдельных регистрах аналитического учета с целью получения информации о расчетах с конкретными поставщиками и контроля за их состояниями. Суммы выданных авансов перечисляются по платежному поручению с расчетного или других счетов в банках. Эти операции оформляются бухгалтерской записью:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 50, 51, 52, 55.

Перечисленные авансы поставщикам и подрядчикам учитываются по дебету этого счета до тех пор, пока не будут полностью выполнены и документально оформлены поставка материально-производственных запасов или объем предусмотренных договором работ и услуг. За полученные товары и выполненные работы, подтвержденные документально, возникает задолженность перед поставщиками или подрядчиками, которая уменьшается на сумму ранее выданных авансов.

При невыполнении договора поставки неиспользованные средства авансов возвращаются поставщиком на расчетный счет покупателя. Такая операция оформляется платежным поручением, в котором обязательно должно быть указано основание (номер и дата платежного поручения, по которому зафиксировано получение аванса, а также договора). Возврат поставщиком неиспользованной суммы авансов оформляется бухгалтерской записью:

Дебет 50. 51. 52. 55

Кредит 60 «Расчеты с поставщиками и подрядчиками».

Суммовые разницы по приобретенному имуществу после его приходования или выполненным работам (услугам) учитывают на счетах 60 и 91 «Прочие доходы и расходы» в качестве операционных доходов или расходов в зависимости от значения суммовых разниц.

Курсовые разницы по приобретенному имуществу (работам, услугам) также отражаются на счетах 60 и 91 в качестве операционных доходов или расходов в зависимости от значения курсовых разниц.

Прекращение обязательств (помимо надлежащего исполнения) может осуществляться по следующим основаниям: при зачете взаимных требований, новации, прощении долга, ликвидации юридического лица (ст. 410, 414, 415, 419 ГК РФ).

Прекращение обязательств при зачете взаимных требований отражают по дебету счета 60 и кредиту счета 62 «Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами».

Прощение долга, по существу, является одним из видов дарения. Прощенная сумма долга является внереализационным доходом и отражается по дебету счета 60 и кредиту счета 91 «Прочие доходы и расходы».

При прекращении обязательств новацией происходит замена одного обязательства другим. Эта замена на синтетических счетах не отражается; осуществляются отметки в аналитическом учете.

Прекращение обязательств в следствие ликвидации юридического лица и при списании кредиторской задолженности, по которой истек срок исковой давности. Учитывают по дебету счета 60 и кредиту счета 91 «Прочие доходы и расходы». Списание кредиторской задолженности, по которой истек срок исковой давности, осуществляют по итогам проведенной инвентаризации, письменному обоснованию и приказу руководителя организации.

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по неоплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам с просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которого составляется сводная бухгалтерская отчетность ведется на счете 60 обособленно.

При журнально-ордерной форме учета учет расчетов с поставщиками ведут в журнале-ордере № 6. В этом журнале синтетический учет сочетается с аналитическим. Аналитический учет расчетов с поставщиками при расчетах и порядке плановых платежей ведется в ведомости № 5, данные которой в конце месяца включают общими итогами по корреспондирующим счетам в журнал-ордер № 6.

При автоматизации учета на основании выписок банка составляются машинограммы синтетического и аналитического учета по каждому счету, применяемому для учета расчетов с поставщиками и покупателями («Расчеты с поставщиками и подрядчиками», «Расчеты с покупателями и заказчиками»,

«Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по притензиям»). Эти машинограммы служат основанием для разработки машинограмм – оборотных ведомостей по счетам, по итоговым данным которых делаются записи в Главную книгу.

studfiles.net